住宅ローンの金利が低い時は、家は建て時か?

住宅ローンも低金利の現在は、

「マイホームの買い時」と言えるのでしょうか?

土地の価格が下がっているときは、

一般的に買い時と考えられています。

しかし、下落幅が大きい場所は、その内容の見極めも必要です。

例えば、高くなりすぎていた価格が正常価格に戻った場合であれば

良いのですが、環境があまり良くないなどの理由で下がっていること

もあるので注意が必要です。

住宅ローンについては、仮に2500万円を35年返済で借りた場合、

全期間固定の金利が「3%」から「4%」

に上がると、総返済額は「600万円以上」も増えます。

こういった点で

低金利は魅力的です。

またこの時期は、マイホーム購入の

優遇制度も充実している時なので、全体的に考えると

「マイホームの買い時」と言え

るのかもしれません。

ただ、どんな時でも焦らずに十分検討して、納得

のマイホームを手に入れていただきたいと思います。

住宅ローンの中には、1%やそれ以下のキャンペーン金利を

うたった商品もあります。

はたしてこれらの住宅ローンは利用したほうが得なのでしょうか?

それとも利用しないべきなのでしょうか?

結論から言えば、超低金利のキャンペーン期間が

設定された固定金利選択型の住宅ローンは利用するべきではありません。

通常、1%や0.98%といった超低金利をウリにした住宅ローンは、

固定期間が1年~3年程度に設定された「固定金利選択型」の住宅ローンです。

固定金利選択型とは、あらかじめ設定された一定期間のみが固定金利で、

その期間が終了するとそれ以降は変動金利となるものをいいます。

(再度固定金利期間を設定するものもあります)

つまり、このタイプの住宅ローンでは1年から3年という固定期間が

おわると金利も支払額も大幅にアップするという仕組なのです。

予算不足の方はコチラ▼▼

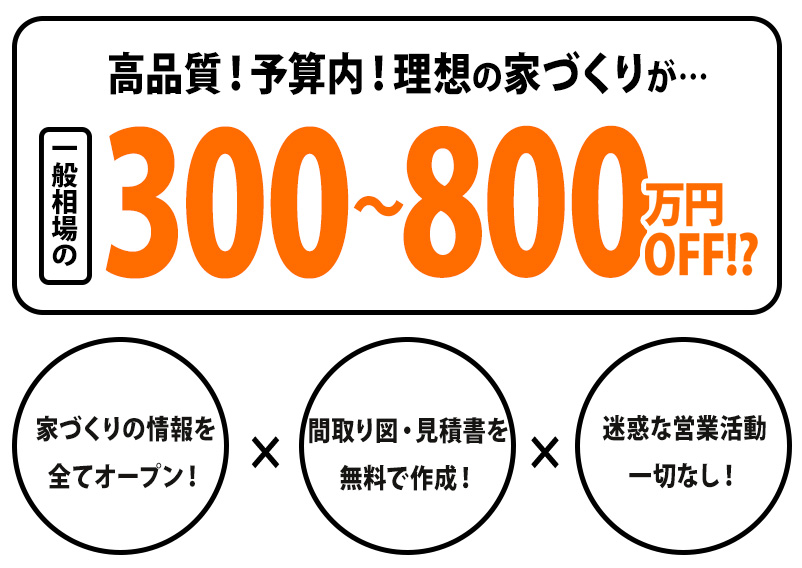

理想の家や理想の家づくりを求めて早いもので45年が経ちました。

いい家を安く建てることやお施主様が希望される家をお施主様の安心な予算内で適正に安く家を建てる。

今までの建築会社がやれなかった高品質、高性能の住宅を普通の価格で提供する。試行錯誤の連続ですが、それも楽しむ。

家づくりにかかわる誰もが楽しく家づくりができるようにしたい。

施主と建築業者は同じ家づくりのゴールを目指すパートナーです。

価値観が同じお施主さんや工務店さん、そして設計士さんとの家づくりを楽しんでいます。

妥協なき家づくりを目指し

大奮闘中のあなたへ送る?

無料メルマガ

【家づくり成功の秘訣】

注文住宅を建てたい方に

間取りと適正見積を提供

最高品質の家を

安く建てたい方へ